11 dic SINTESIS INFORMATIVA N° 48/2017

Fecha de vencimiento para el pago de la tasa anual

Ministerio de Justicia y Derechos Humanos – Inspección General de Justicia (I.G.J.) – Resolución 967 E/2017 (M.J.D.H.). B.O. 11/12/2017.

Se establece para el día 19 de diciembre de 2017 como fecha de vencimiento para el pago de la tasa anual establecida por el artículo 4º de la Decisión Administrativa Nº 46 del 24 de abril de 2001.

Vencida la fecha fijada en el párrafo anterior, será de aplicación la multa prevista en el artículo 7º de la Decisión Administrativa Nº 46 del 24 de abril de 2001, la cual indica que será sancionado con una multa equivalente al monto que resulta de aplicar una vez y media la tasa de interés mensual que utiliza el BANCO DE LA NACION ARGENTINA en sus operaciones de descuento para documentos comerciales, sobre los importes omitidos.

Las tasas se abonan en cualquier sucursal del Banco Nación sita en la Ciudad de Buenos Aires o bien en las cajas de IGJ. El pago puede realizarse en efectivo (excepto sede central IGJ), tarjeta de débito o cheque. En caso de pagar con cheque el mismo deberá estar certificado por el banco a nombre de FONDO DE COOPERACION TECNICA Y FINANCIERA IGJ – NO A LA ORDEN.

La boleta de la tasa anual deberá obtenerse a través del servicio de emisión de tasas de la página web https://www2.jus.gov.ar/igj-tasas/.

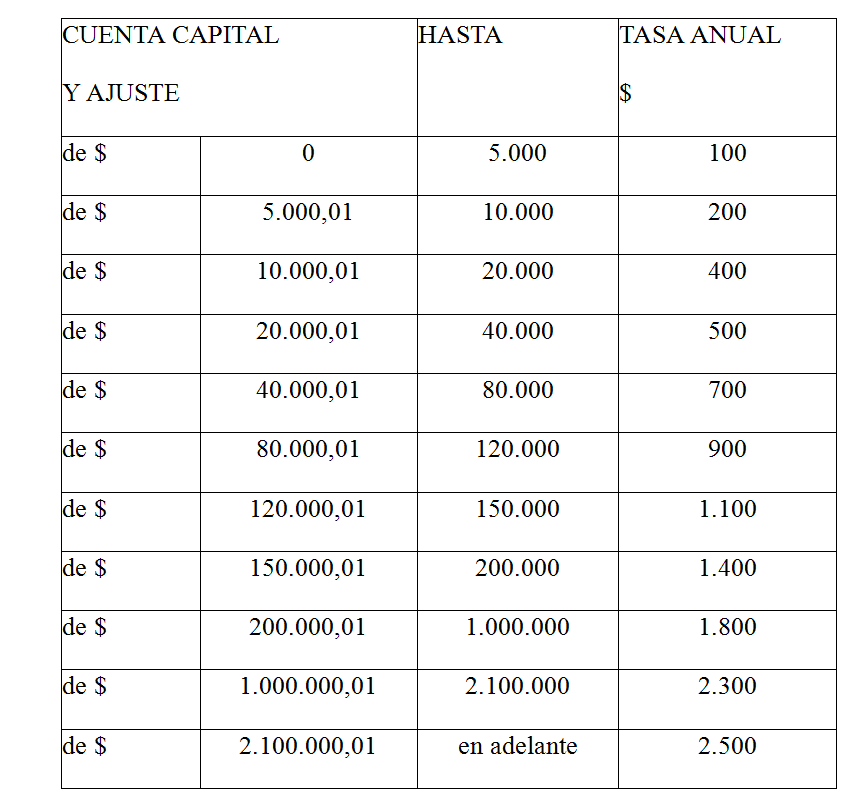

De acuerdo a la Decisión Administrativa 46/2001 (B.O. 26/04/01) en su artículo 4°, el Poder Ejecutivo Nacional estableció que las sociedades por acciones abonarán una tasa anual cuyo monto se determinará con relación a la sumatoria del capital social de sus estatutos y de la cuenta ajuste de capital resultante de sus estados contables. A los fines de su cálculo, se considerarán los últimos estados contables cuya presentación en la Inspección General de Justicia hubiere correspondido con anterioridad al vencimiento de la tasa.

La tasa a ingresar será calculada de acuerdo a la siguiente escala vigente hasta el momento:

En su artículo 5° indica que si una sociedad por acciones no presentara sus estados contables en término, la Inspección General de Justicia determinará mediante una estimación de oficio el importe de la tasa anual presunta que debe abonar. El monto de esa tasa será equivalente al doble del que debería abonar la sociedad de acuerdo a la escala prevista en el artículo precedente, utilizándose a efectos del cálculo el último estado contable presentado en alguno de los dos ejercicios anteriores.

En ningún caso el resultado de la estimación de oficio que se practique podrá superar el importe máximo previsto en la escala indicada en el artículo anterior.

Cuando la sociedad no hubiese presentado ante la Inspección General de Justicia los estados contables correspondientes a los últimos tres ejercicios, la estimación de oficio de la tasa anual será equivalente a la tasa máxima prevista en el artículo precedente.

Si una vez realizada la estimación de oficio la sociedad presentará los estados contables, el valor de la tasa anual se ajustará de conformidad con la escala prevista en el artículo precedente.

Sin perjuicio de la estimación de oficio de la tasa anual, la Inspección General de Justicia aplicará las sanciones que correspondan por la presentación fuera de término de los estados contables.

Ciudad Autónoma de Buenos Aires, Diciembre de 2017.